“天然氣需求將繼續增長,汽柴油價格將現兩極分化。”4月18日發布的中國油氣產業分析與展望系列藍皮書如是預測。

藍皮書顯示,2023年,國內原油產量2.08億噸,連續6年保持增長;天然氣產量2300億立方米,連續7年增產超100億立方米。2024年,國內原油持續增產,進口量穩中有升;天然氣需求將繼續增長,生產供應能力提高,價格有所下降。汽油價格震蕩上行,柴油價格將下跌。成品油批發端價格“汽強柴弱”態勢或難以扭轉。

“油轉化”“油轉特”進程加速

2023年全球能源市場深刻調整,呈現價格整體回落、供需基本平衡和轉型穩妥推進的特點。

《中國油氣產業發展分析與展望報告藍皮書(2023-2024)》(以下簡稱《油氣產業藍皮書》)

顯示,2023年,布倫特原油期貨均價為82.17美元/桶,較上年下跌17%,仍處于近10年油價箱體運行上沿;天然氣價格從歷史高點回落,但歐亞氣價仍處相對歷史高位水平。預計2024年國際油價在貨幣流動性減弱作用下,仍將圍繞75美元/桶至95美元/桶箱體運行,但受OPEC減產、中國經濟恢復托底支撐,油價在下行途中將呈波動強烈走勢。

《油氣產業藍皮書》數據顯示,2023年,石油消費快速增長,達到7.56億噸,同比增長11.5%,創造了歷史紀錄峰值;成品油消費量達到3.99億噸,同比增長9.5%,已經接近2019年前的水平。全年天然氣消費量3917億立方米,同比增長6.6%。

展望2024年,預計石油需求提振,原油勘探力度加大,國內原油持續增產,進口量穩中有升,原油需求將繼續增長;預計成品油供給保持增長,進口量繼續減少,需求保持低速增長,出口規模縮小;預計天然氣需求將繼續增長,生產供應能力提高,價格有所下降。

2023年,中國煉油行業整體保持較快增長,國內煉化行業產能增長緩和,無序增長勢頭逐漸得到控制,整體運行進入良性發展階段。中國石化和中國石油繼續對旗下千萬噸級煉廠進行全廠優化轉型升級,布局下游化工產業鏈條。天津南港、海南煉化、九江石化、大慶石化、大慶煉化等煉化轉型項目陸續投產。岳陽石化、廣西石化、四川石化、吉林石化的煉油化工轉型升級項目均已完成立項環評。

展望2024年,《油氣產業藍皮書》預測,國家層面低碳發展政策將加快出臺,“雙碳”目標下,煉化與新能源融合發展,消費升級推動煉化產品需求結構優化,“油轉化”和“油轉特”(指原本用于汽油、柴油等燃料油的原材料,轉化為特種原料和化工原料的過程)進程加速,智慧、清潔、安全、高效的智能煉化裝置比例將大幅提升。

天然氣對外依存度將增至43.2%

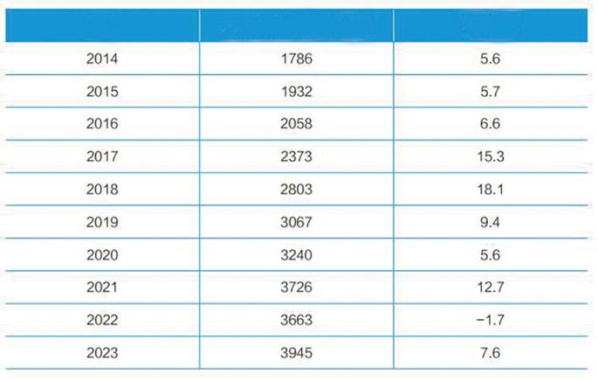

2014-2023年中國天然氣消費總量及增速

伴隨地緣溢價逐步消退,國際氣價大幅回落,天然氣市場緩慢恢復,供需趨于寬松。

《中國天然氣行業年度運行報告藍皮書(2023-2024)》(以下簡稱《天然氣行業藍皮書》)顯示,2023年天然氣消費明顯回暖。全國天然氣表觀消費量3945.3億立方米,同比增長7.6%;2023年全國天然氣產量達2300億立方米,增速為5.7%,連續7年保持百億立方米增產勢頭。

天然氣在中國能源消費總量中占比相對較小,但其消費增長空間巨大。2022年,天然氣在能源消費中占比達到8.40%,煤炭占比達到56.20%,石油占比達到17.90%,一次電力及其他能源占比達到17.50%。2023年,這一數據有了新的變化,天然氣占比8.45%,煤炭占比達到55.70%,石油占比達到18.33%,一次電力及其他能源占比達到17.52%。雖然天然氣消費在中國能源消費中的占比在2023年有所上漲,再創歷史新高,但天然氣在中國能源消費中占比仍不到9%,而國際水平為24%,中國天然氣消費還有很大增長空間。

展望2024年,《天然氣行業藍皮書》預測,受宏觀經濟穩步增長、國際氣價下降、替代能源供應增加等因素影響,全國天然氣消費量為4212億立方米,增速為6.2%。國內天然氣產能建設穩步推進,產量將達2468億立方米。天然氣進口量為1800億立方米,增速8.3%,對外依存度增至43.2%。LNG(液化天然氣)方面,受長協履約、LNG接收站投產、國際氣價回落等因素影響,預計全年進口LNG為1064億立方米,增速8.1%。

《天然氣行業藍皮書》顯示,2023年,中國大陸進口LNG約7108萬噸,較2022年的6344萬噸上漲約12.0%。其中,中國海油大鵬LNG年接收量約800萬噸,位列大陸第一;年接收量超過600萬噸的有中國石油如東LNG;年接收量超過500萬噸的有中國石化青島LNG、中國石油唐山LNG、國家管網迭福LNG;年接收量超過400萬噸的有中國石化天津LNG、中國海油寧波LNG。另據不完全統計,中國大陸規劃在建LNG接收站共計19個。其中,新建15個,擴容4個。運營商涉及華電集團、華潤集團、中交集團、新奧集團、浙能集團、國家管網集團等。今年,由山東利鑫天然氣有限公司投建的煙臺港西港區LNG項目,由北京市燃氣集團有限責任公司投建的北燃南港LNG接收站(二、三期)項目即將建成。

汽柴油價格將現兩極分化

2023年中國煉油擴能放緩,國內成品油價格呈“M”形波動。傳統加油站數量繼續下降,綜合能源服務站數量不斷增長,充電基礎設施建設不斷完善。

《成品油與新能源發展報告藍皮書(2023-2024)》(以下簡稱《成品油與新能源藍皮書》)顯示,2023年,國內煉油能力延續小幅增長態勢,總煉油能力升至9.36億噸/年,穩居世界第一。產業集中度與規模化程度進一步提升。全國千萬噸級煉廠由上年的35家增至36家,合計煉油能力5.22億噸/年。受成品油需求反彈影響,多項主要生產經營指標明顯上升。

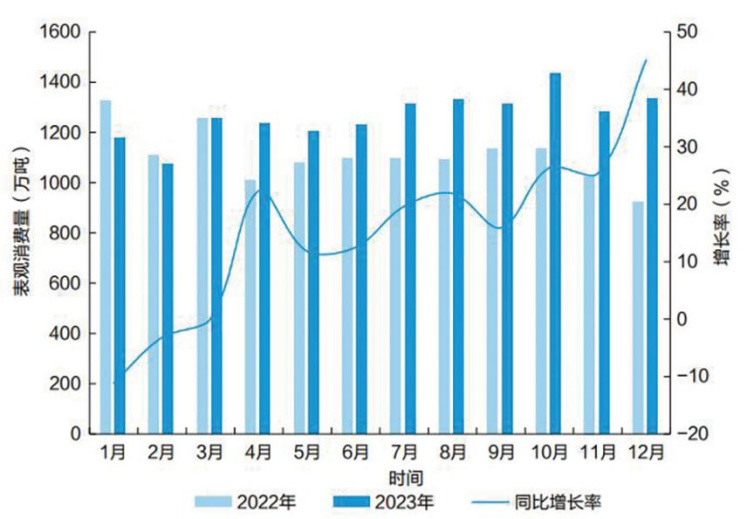

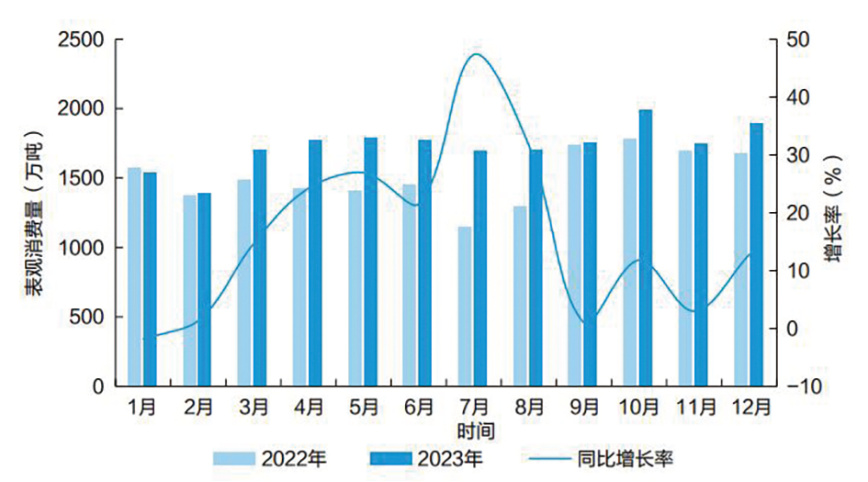

2023年,國內汽油表觀消費量14910.2萬噸,同比增長11.3%;柴油表觀消費量20365.2萬噸,同比增長12.3%;航空煤油的表觀消費量達到了3423.4噸,同比增長了73.6%。三大油品消費量同比分別增長9.7%、3.3%、65.7%,分別恢復至2019年的99.4%、98.7%、94.6%。出口方面,成品油出口結束了連續3年下降態勢,全年出口達4190萬噸,同比增幅超過20%。

2024年,我國成品油市場行情充滿變數。《成品油與新能源藍皮書》預測,2024年,全球煉油產能和成品油產量將持續上升,國內成品油價格總體上將呈現前低后高的趨勢。中國成品油需求量將緩慢增長,綜合能源服務站將規模化發展,非油業務的服務鏈將不斷延長。航空煤油市場下半年將快速增長。汽柴油價格將現兩極分化:汽油價格震蕩上行,柴油價格下跌。成品油批發端價格“汽強柴弱”態勢難以扭轉。

2022-2023年中國汽油表現消費量及增長率

2022-2023年中國柴油表現消費量及增長率

中國成品油經營市場主體更加多元,競爭日益激烈。隨著石油成品油流通“放管服”改革深入推進,越來越多的民營和外資企業參與到成品油流通行業中來,市場經營主體更加多元,競爭日益激烈。中國成品油庫建設項目不斷推進,中外合資企業不斷新建、收購成品油庫,擴容態勢迅猛。

在成品油批發市場開放后,國內成品油市場正在改變原有中國石油、中國石化兩大集團集中批發成品油的市場格局。隨著中國加入WTO后關稅減讓、市場準入等擴大開放承諾的兌現,美歐大石油石化公司為主的外資企業搶灘中國大陸市場,國內市場逐步形成以國有石油公司為主導,國外大石油公司和國內民營企業積極參與的多元化市場格局。

《成品油與新能源藍皮書》預測,2024年,中國將進一步大規模發展新能源,促進綠能消納,提升新能源利用比例,新能源汽車產銷將持續增長。新能源增速放緩但仍保持高位,大基地成主流開發模式,農村新增長極加快培育,“海上風電+”激活藍色經濟,儲能商業模式更加多元,生物質能市場需求打開,產業競爭格局面臨重塑,基礎設施建設加快完善,循環利用要求趨于嚴格,裝備出口繼續增量提質。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。