如果從上世紀70年代研制出第一臺能發電的風機出現開始算起,中國風電行業已經走過了50多年的歷程,時間并不算短。但給外界的印象是,風電似乎還是個朝陽行業,正處于蒸蒸日上的階段。

那么,風電到底處在一個什么樣的發展階段?將在何時進入下個階段?對于搞市場研究與投資的朋友來說,是必須搞清楚的話題;對每一個從業者來說,也意義很大,畢竟這關乎著我們的飯碗。

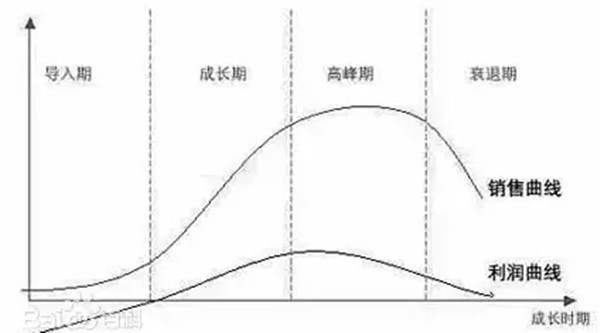

研究行業發展的過程有專門的理論,叫“行業生命周期”。大體上,它將一個行業的發展分為四個階段,也就是幼稚期(導入期)、成長期、成熟期(高峰期)、衰退期。

在幼稚期(導入期),產品設計尚未成熟,行業利潤率較低,市場增長率較高,需求增長較快,技術變動較大并有很大不確定性,企業進入壁壘較低。

中國風電的行業幼稚期(導入期),大概在2009年以前。當時我國風機設計處于自主研發初期階段,各類技術路線機組都有存活空間。參與市場的風機制造商為數眾多,一度達到80多家。行業利潤率很低,設備研發經費主要依靠國家或地方支持。由于特許權招標等電價政策的不穩定,項目開發存在不確定性。這個階段,最終以《關于完善風力發電上網電價的通知》明確四類區域固定電價結束此后風電進入加速成長軌道。

在成長期,市場的增長率會很高,需求高速增長,技術漸趨定型,企業進入壁壘提高,產品品種增多。

中國風電行業的成長期,大概在2010-2022年間。從市場增長率上看,這一時期風電增速較快,但到2021年風電搶裝后,市場增長率已與“很高”無關。整機技術在2022年基本定型為陸上以雙饋為主,海上以中速永磁為主。無論是進入整機,還是零部件市場的門檻已顯著提高。尤其是整機商開始自研自制關鍵零部件,提高了整機乃至零部件技術與資金門檻。風機產品迭代速度明顯加快,一款機型的生命周期,從2010年的3年左右,下降至不到1年。

在成熟期(高峰期),市場需求增長率不高,技術上已經成熟,買方市場形成,行業盈利能力下降,新產品和產品的新用途開發更為困難,行業進入壁壘很高。

中國風電行業的成熟期(高峰期),大概在2023-2050年。在這段時期,風電因3060政策與能源替代需求的驅動,仍將實現一定的增長率,但趨勢已經有所減緩。在至少5年時間內,中國風電新增裝機規模將保持在7000萬千瓦-1億千瓦左右;進入衰退期以前,最高可能達到2億千瓦。如此規模的市場需求,需要通過激活深遠海、分散式、青藏高原、海外市場、大用戶直供、存量市場實現。其中,只有大用戶直供和存量市場的確定性最高。其他市場需要各部門增強協同,破解挑戰實現。2023年以后,隨著資源費的提高,不止風電整機與零部件,包括風電開發的盈利能力都將開始下行。新的整機產品和應用場景開發將越來越難,最顯著的特征是,風電技術進步的幅度已大不如前。

筆者將2050年視作中國風電進入衰退期的節點,主要基于三點判斷。

第一,以目前的發展速度,我國在2024年基本可完成支持碳達峰的2030年風光新增裝機目標,在2040年以前就可完成支持碳中和的新增裝機目標。此后政策的走向,將出現一定不確定性。到2050年政策層面的支持力度,基本將減弱到可以被忽略的程度,市場將成為唯一主導因素。

第二,雖然目前我國風資源僅開發不到2%,但土地(海域)資源有限。隨著可供風電開發的土地(海域)資源越來越少,到2030年我國將基本完成大規模新增裝機發展階段。再以機組運行20年更新測算,到2050年時,2030年以前的新增機組將全部完成1-2輪的替代,新增市場帶來的裝機紅利不復存在,將全部靠存量支撐。

第三,以目前風電在我國電量占比每年增加1-2個百分點測算,到2040年風電+光伏占比大概率將超過60%,能源革命完成,新增風電將需要更多的儲能或調峰措施支持,開發成本激增,新增需求反而會向調峰電源而非新能源傾斜。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。