如今的光伏行業,可以說正面臨著“史上最強內卷”。

筆者簡單梳理了光伏玩家上市公司的上半年業績,上半年預虧上限超過10億元的玩家共有5家,隆基綠能(601012)、通威股份(600438)、愛旭股份(600732)等頭部玩家都位列其中。

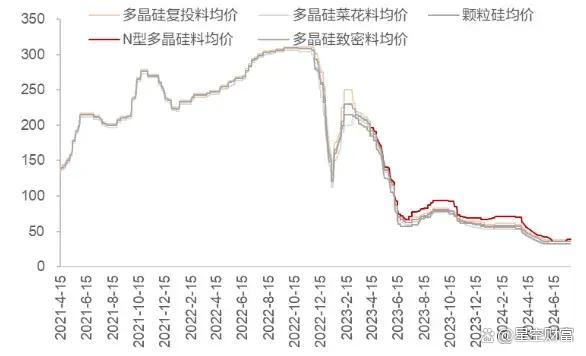

雖然說今年上半年光伏裝機量仍然保持在20%以上的增速,但是光伏產能的快速釋放,讓市場出現了明顯的供大于求的局面。在這種背景下,整個產業鏈的價格也快速下跌。就比如單晶致密料成交最低價,在上個月已經降至3.3萬元/噸,較年初下跌了40%以上,已經創下了年內新低。

硅料價格走勢

除此之外,光伏的硅片、電池片、組件等各個環節的價格也都出現了不同程度的下滑。這讓官方都看不下去了,光伏行業協會也提出說加強供給端的調控是加快推動供需恢復平衡的關鍵舉措。

可能不少投資者都關心,究竟什么時候行業才能重回良性發展呢?筆者今天就帶你走進光伏上游硅料環節,看看作為光伏的源頭,到底能做些什么。

一、搬起石頭砸自己的腳

經過二十余年的發展,我國光伏行業已成為多晶硅最大的消費領域(需求占比超過80%以上)。多晶硅處于光伏產業鏈最上游,可制成多晶硅錠或單晶硅棒。從全球多晶硅的產能來看,這些年有一個快速釋放。截至去年底,我國的產能已經接近210萬噸,占比超過了90%。

毫無疑問,我國的多晶硅主要玩家的產能走勢可以說是全球產能的“風向標”。

多晶硅的產量和產能

從國內硅料玩家的競爭情況來看,行業集中度近些年不斷攀升,目前CR5已經接近90%。但是頭部玩家近些年似乎并沒有享受到由此帶來的紅利。

以行業老大哥通威股份為例,今年一季度其虧損超過了7億元,與此同時,公司經營性現金流凈額也轉負為-13.94億元,同比下降162%,這是該項指標自2014年一季度以來首次轉負,可見生存之艱難。公司存貨的規模也在快速增長(達到112.71億元)。

但是俗話說可憐人必有可恨之處,玩家們產能的快速擴張,成為重要原因。連官方都說去年多晶硅的供需關系由偏緊快速轉為寬松,這種狀態在今年繼續延續。而且,不少硅料玩家仍計劃在今年擴充現有產能,像通威股份自己就有40萬噸硅料產能在建。

但筆者分析后覺得,官方的說法還是相對樂觀。其實從2022年開始,多晶硅的產能已經出現了過剩的局面。據初步測算,其產能可以提供超過300GW的組件來使用。但是,當年新增的光伏裝機有多少呢?只有不到150GW。

所以,現在玩家業績的“跳水”,從多年前決定大規模擴產的那一刻,已經埋下了禍根(平均多晶硅產能完全達產需要15-24個月。)

二、尋找希望點

從多晶硅行業的屬性來看,它屬于重資產行業,產能投資中資本性開支占比達95%以上。

除了硅料價格劇烈波動,其實硅料也在經歷結構性調整。隨著TOPCon和HJT等高效率電池技術中的應用,N型硅料因其更高的效率和更長的使用壽命,正逐步取代傳統P型硅料成為市場中的主流。

數據最能說明問題,僅去年一年,N型硅料相對P型硅料的溢價從去年年初的不到2500噸/年上漲到年末的近8000元/噸,誰更受到市場的歡迎一眼便知。而且,N型組件的招標量去年也已經達到了全國總招標量的約40%。

國內也有不少玩家也想跟上這為數不多的風口,比如大全能源(688303)就在積極向N型硅料轉型,去年N型硅料銷售量達5.32萬噸。但是有一說一,盡管N型硅料價格相對堅挺,但也未能幸免于整體市場的下行趨勢。就在上個月N型棒狀硅的成交價已經跌到了4萬元的水平,相較今年年初也是出現了大幅下滑的趨勢。

因此,大全能源今年一季度營業收入和凈利潤同比降幅分別為38.6%和88.64%。而且,公司還與供應商之間就合同履行及標的產品質量等問題產生了訴訟糾紛,這也讓投資者感到有所擔憂。

所以說,雖然說N型硅料處于技術優勢,但是在行業整體供需嚴重失衡的時候,這個結構性的機會,也算不上什么機會了。

三、行業期待拐點

其實,也不僅僅是硅料,截至目前,硅料、硅片、電池組件四大環節基本跌破現金成本,全產業鏈基本上全都在承壓。

硅料作為最上游的環節,玩家近期已經開始了減產和停工檢修的計劃。但據筆者了解,但供應減量仍低于預期。

所以,可以預見,硅料環節預計下半年處于痛苦的出清過程。行業的黎明,仍然需要持續等待。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。