時代的一粒沙,落在光伏人頭上,就是一座山。

跌宕起伏、方生方死的2024,注定成為光伏史上不可磨滅的痕跡。一面是裝機規模屢創新高,行業發展看似如火如荼;另一面卻是企業深陷困境,虧損嚴重,投資如履薄冰。這一年,無論是投資方、制造方、運營方,還是管理方,都在經歷著前所未有的挑戰。

索比光伏展開最后回望,總結“2024年度十大事件”,知恥而后奮,從此只往前走、向前看。

陽光電源登頂

2024年,3月10日,大摩的一篇報告,點燃了 儲能 板塊,陽光電源受此影響大漲10%。

3月22日收盤,陽光電源總市值達1529億元,登頂A股光伏市值榜。至2024年A股最后一個交易日收盤,總市值達到1531億元,在光伏板塊的地位愈加穩固。

在上游硅料、硅片、組件價格大跌的背景下,陽光電源由于原材料采購成本下降,2023年,陽光電源 逆變器 及儲能系統毛利率分別高達37.93%、37.47%,營收及歸母凈利潤均創下歷史新高。

目前,不少光伏廠商也在開始做光伏一體化運營,如 天合光能、 晶科能源 、 東方日升等都開始做儲能產品。“光伏第一股”易主,也是資本市場目光從光伏轉向光儲的具象體現。

價格腰斬

過去的一年,“跌破底價”成為毫不新鮮的新聞。

中國光伏行業協會披露的數據顯示,2024年1~11月, 多晶硅 、硅片、電池片及組件價格分別下滑超過35%、45%、25%,這直接造成了整個光伏制造端產值的縮水。

組件廠商激烈價格戰,組件價格兩年內跌去70%。從2022年的2元/W跌至2023年的1元/W,跌幅達50%,進入2024年后更是跌至0.65元附近,低于行業成本價,整個行業陷入“賣了即虧,不賣即死”的困境。

10月和11月,光伏行業協會發布組件成本分析并提示低于成本投標中標涉嫌違法后,組件報價有所企穩,但12月 國電電力新疆公司招投標項目再次突破成本線。

分布式“紅區”增加

2024年,分布式光伏接入受限問題愈發嚴峻,全國超450個縣出現低壓承載力紅色區域,涉及11個省份。如河南全省過半變電臺區為紅區,河北、湖南、湖北、山西、山東、廣東、福建、安徽、遼寧、黑龍江等省份也均有多地受限。在接入紅區,分布式光伏強制配儲,限電率嚴重,上網電量減少,項目收益率受壓縮。

同時,2024年,全國各省加快推進風電、光伏項目入市,集中式項目入市政策已明確,而工商業分布式方面,河北南網、山東等省份已試點開展分布式發電入市探索。

隨著 新能源 入市進程加快,一方面單個電站獲取發電計劃難度加大,另一方面供需關系不確定性導致現貨價格波動加劇,新能源入市面臨電量與電價的雙重不確定考驗。

工商業項目取消全額上網

2024年,分布式光伏政策收緊成為行業焦點,引發了廣泛關注和討論。

10月10日,國家能源局發布《分布式光伏發電開發建設管理辦法(征求意見稿)》,明確了分布式光伏的四種類型,不同類型在上網方式、市場化交易、項目備案等方面形成明顯區隔。

其中,“6MW以下的大型工商業分布式光伏電站必須全部自發自用,大型工商業分布式光伏必須選擇全部自發自用模式,項目投資主體應通過配置防逆流裝置實現發電量全部自發自用”引發熱議。

過去,工商業分布式光伏項目,采用全額上網的方式,本質上是把消納責任全部推給電網,由電網負責兜底消納。分布式模小的時候,電網可以兜底難度不大;然而,在消納資源日益緊張的情況下,分布式項目的開發規模又不受限制,電網兜底壓力必然大。因此,此次取消工商業分布式全額上網方式,相當于取消了“既要規模不受限,又要電網兜底消納”的特權。

對于分布式光伏電站上網模式的調整深刻地反映出在當前發展下電網系統所面臨的消納難題。相信隨著技術進步與基礎設施的不斷完善,當消納難題迎刃而解,屆時,這些適應性措施也會適時調整。

加征關稅

美國作為全球重要的光伏市場,在2024年9月確定301關稅法案落地,對太陽能電池等征收50%高額關稅,并于12月11日宣布從2025年1月1日起,將對自中國進口的太陽能硅片、多晶硅等產品的進口關稅提高至50%。

印度則一直對多種光伏輔材加征關稅,給中國光伏產品進入印度市場帶來阻礙。

巴西也于2024年1月1日起實施進口稅,并在11月15日大幅上調光伏組件進口稅率至25%。

這些國家加征關稅的原因主要是保護本國光伏產業,試圖通過提高進口門檻,為本國企業創造發展空間。

然而,對于出口國而言,光伏企業出口成本大幅增加,產品價格競爭力被削弱,市場份額受到擠壓,利潤空間也被壓縮。許多企業原本的海外訂單因關稅問題而利潤微薄甚至虧損,不得不重新調整市場策略。

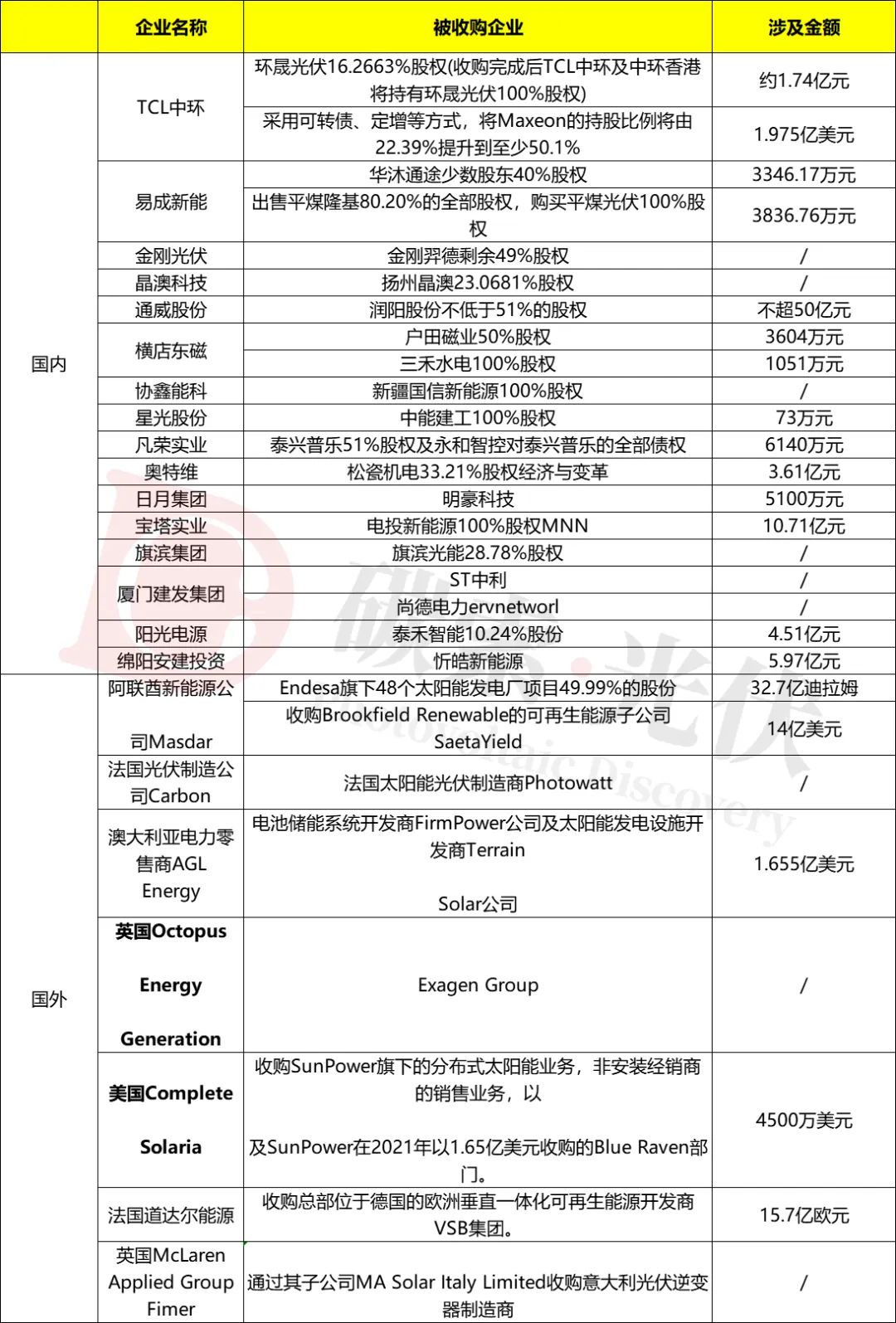

在此前的中國光伏行業大會上,中國光伏行業協會名譽理事長王勃華披露了一組沉甸甸的數據:2024年前三季度,121家上市光伏企業中,竟有39家陷入了凈利潤虧損的泥潭。

隆基董事長鐘寶申在年度大會提出:“唯有通過兼并重組,才能有效整合近年來各地蜂擁而上的產能投資,避免生硬淘汰造成的資源浪費,實現產業的優化升級。”

公開資料顯示,截至2024年12月中旬,國內外包含 TCL中環、通威、道達爾能源等多家企業,已完成超百億元的兼并重組。

看個廣告休息一下吧

退市破產

2024年,光伏行業迎來上市公司退市、破產重整潮。

江蘇陽光作為光伏行業退市第一股黯然出局,隨后愛康科技、億利潔能、首航高科、東旭光電等先后退市, 金剛光伏 、ST嘉寓、ST中利等企業進入破產程序,一系列光伏上市公司“披星戴帽”;皇氏集團、陽光中科、 交建股份、 向日葵等等一眾光伏新晉玩家相繼出局……

在2024年的尾聲,“裁員破產潮”再次席卷而來。截至12月31日,全年已有16家光伏企業宣布破產倒閉,涉及裁員、關停產線的光伏大廠更是多達20家以上。

產能出海

當光伏產業鏈國內正處于艱難“反內卷”浪潮之中時,海外頻傳建廠好消息。

晶科能源、TCL中環、 協鑫科技 等眾多知名企業紛紛在中東布局。晶科能源計劃在沙特成立合資公司,建設10GW高效電池組件項目;TCL中環則將在沙特建設年產20GW光伏晶體晶片工廠;協鑫科技也有望在阿聯酋落地首個海外FBR顆粒硅項目。三家光伏支架企業—— 中信博、振江股份、安泰新能源也宣布要在沙特建設支架工廠。

與此同時,拉美、非洲等新興市場也吸引企業布局建廠。9月,中信博宣布在巴西建3GW光伏支架智能生產基地;10月,跨界新秀仕凈光能宣布在墨西哥建設光伏電池項目。非洲地區, 晶澳科技計劃在埃及建電池組件工廠,麗豪宣布在安哥拉投建18萬噸冶金硅和15萬噸多晶硅項目,初期產能5萬噸。

隨著美國、歐盟的政策變化,與新興市場相比,中國企業赴歐美建廠熱度明顯下降。2024年,赴美建廠者僅有主營膠膜的海優新材、設備企業金辰股份以及鈣鈦礦企業纖納光電,項目的投資規模普遍較小,較高者不過千萬美元規模。

到歐洲建廠的國內光伏企業僅一道新能和諾誠光伏兩家。

國內光伏企業在海外市場同樣也面臨著諸多挑戰。不同的營商環境和政策法規與國內存在差異,企業需要花費時間和精力去適應和了解。其次,企業需要面對 知識產權 與技術輸出、環保合規等一系列法律風險,以及地緣政治、項目所在地外貿壁壘等市場風險。

專利大戰

一邊是價格戰,一邊是專利戰。2024年,光伏龍頭們進入了“雙線作戰”時代。TOP 10組件企業中,已有6家卷入專利紛爭。TOPCon技術成為專利戰的核心領域。

2024年5月、10月,天合光能在美國地方法院相繼起訴潤陽股份、 阿特斯專利侵權;

2024年7月,晶澳科技在歐洲統一專利法院慕尼黑分庭起訴正泰新能。

其中,天合光能起訴阿特斯涉及的US9722104和US10230009專利,以及晶澳科技起訴正泰新能涉及的EP2787541B1和EP4092759 B1專利均與TOPCon技術相關,專利原始申請人為LG電子株式會社。

近日,晶科能源全資子公司已在南昌市中級人民法院起訴 隆基綠能,要求其立即停止侵害相關發明專利權,并賠償經濟損失,該案件已正式立案受理,將于2025年2月13日開庭。在一個月前,晶科能源還向美國地方法院提起專利侵權訴訟,起訴一家日本光伏企業及其在美國和海外的相關實體侵犯其專利。

此外, 愛旭股份、 奧特維、通威、中節能、韓華等光伏頭部企業也都曾卷入過專利糾紛。

從商業角度看,這是一種市場博弈,但從產業發展宏觀視角而言,它更似產業革新的導火索。專利戰的開打,也可能不會局限于直接當事人之間。因為行業之中總有千絲萬縷的聯系,牽一發動全身。

行業自救

2024年,行業協會、企業龍頭頻繁發起自律號召。

10月14日晚,光伏行業協會在上海舉行防止行業“內卷式”惡性競爭專題座談會,16家包括頭部一體化企業、硅料、硅片、電池等單一環節龍頭企業參會并達成共識。

協會還下場劃定組件含稅生產成本(不含運雜費)為0.68元/W的最低成本線,明確指出低于成本投標中標涉嫌違法,并于11月20日發布11月上旬組件成本價(含500公里運費)為0.69元/W。

同時,眾多光伏企業通過減產控產來調整供需關系。12月,33家光伏企業在四川宜賓簽署自律公約,限產、限價。通威股份發布了關于部分高純晶硅項目技改檢修暨有序減產的公告,大全能源也發布了關于逐步啟動高純多晶硅部分產線階段性減產檢修工作的通告。

此外,自2024年5月起,光伏行業也密集出臺了眾多政策文件,涉及提升技術標準、打擊低于成本的惡性競爭、規范地方招商引資政策等,合理引導光伏上游產能的建設與釋放,防止低效產能的重復建設。12月份召開的中央經濟工作會議也強調 綜合 整治“內卷式”競爭,規范地方政府和企業行為。

風云變幻的2024已經過去,2025且行且珍惜。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。