截至8月25日收盤,光伏概念股福斯特股價上漲2.94%,總市值達555億元。值得一提的是,昨日收盤后,福斯特公布增收卻降利的半年報。

另外截至今日午盤,按中信三級行業劃分,光伏類共有35家上市公司。其中有22家公司披露半年報數據,或給出業績預告。這些企業一部分業績暴增,另一部分則業績暴跌,處于中間的企業不多,可謂是“冰火兩重天”。

光伏膠膜占收入9成

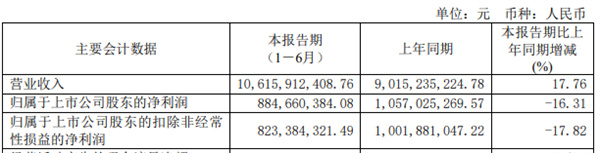

昨日收盤后,福斯特公布了2023年半年報。其營業收入雖然同比增長17.76%,達106.16億元,但其歸母凈利潤同比下降16.31%,為8.85億元。

并且,從扣非后歸母凈利潤來看,福斯特下降幅度更多,同比下降17.82%,為8.23億元。

2023年上半年業績摘要,數據來源:半年報

福斯特半年報顯示,公司致力于單/多層聚合物功能薄膜材料的研發和生產,業務涵蓋光伏材料、電子材料和功能膜材料。光伏材料主要包括光伏膠膜和光伏背板,以及絕緣膠、結構膠等,主要用于各種類型的太陽能電池組件的封裝和保護。公司是全球光伏膠膜的龍頭企業,連續多年產品出貨量排名全球第一。

從行業來看,根據中國光伏行業協會2023年7月發布的《2023 年光伏行業上半年發展回顧與下半年形式展望》,2023年上半年中國光伏裝機78.42GW,同比增長154%,2023年上半年中國光伏產品(硅片、電池片、組件)出口總額初步測算超過290億美元,同比增長約13%,整體出口情況良好。

在此背景下,福斯特主要產品光伏膠膜出貨96,724.20萬平米,同比增長57.15%,營業收入95.18億元,同比增長18.53%。該產品占福斯特主總營業收入的89.65%。

不過,光伏膠膜的原材料成本占比高,而近些年,由于硅料價格持續上漲后快速下跌、組件排產頻繁調整、光伏樹脂價格大幅波動等因素的影響,福斯特光伏膠膜的毛利率下降。

福斯特2023年上半年綜合毛利率14.61%,相較去年同期減少了5.41個百分點。從而導致福斯特雖然營業收入同比增長17.76%,但毛利卻下降,并且營業利潤同比下降21.1%。

行業“冰火兩重天”

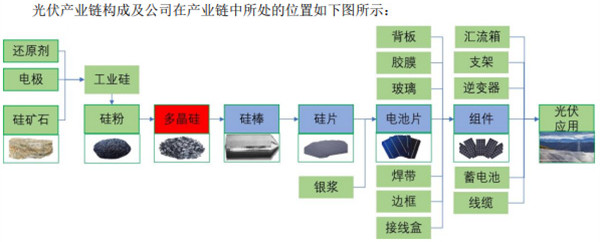

光伏行業是指將多晶硅通過各類技術和工藝路線生產出太陽能電池片,并將太陽能電池經過串并聯后進行封裝保護形成大面積的太陽能電池組件,再配合功率控制器等,形成光伏發電裝置的產業鏈。

光伏產業鏈主要包括多晶硅料、硅片、電池片、組件、應用系統等多個環節。其中,上游主要包括高純度多晶硅料、單晶硅棒/多晶硅錠、單/多晶硅片的生產。

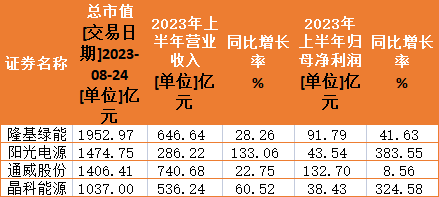

按中信三級行業劃分,東方財富顯示,光伏類共有35家上市公司。其中截至2023年8月24日收盤,總市值超過一千億的共有5家。分別是1952.97億元的隆基綠能、1474.75億元的陽光電源、1406.41億元的通威股份、1037.00億元的晶科能源、1007.38億元的TCL中環。

這5家公司中,除TCL中環外,均披露了2023年上半年的具體數據,即下表:

業績摘要,數據來源:觀察者網整理東方財富數據

其中陽光電源和晶科能源2023年上半年歸母凈利潤的同比增長率分別為383.55%和324.58%。另外,TCL中環預計2023年上半年歸母凈利潤的同比增長率為53.57%至60.42%。

可以看出,千億級的企業的歸母凈利潤均為同比增長。但如果目光放寬,光伏企業可謂“冰火兩重天”。

截至2023年8月25日,按中信三級行業劃分,共有22家公司披露半年報數據,或給出業績預告。其中16家歸母凈利潤同比增長,且增幅大于200%有5家;100%至200%有7家;40%至99%為2家;增幅低于40%的只有2家。

而歸母凈利潤同比下跌的共有6家,其中5家企業跌幅超過50%,可謂是業績暴跌。具體為,大全能源下跌53.53%、ST中利下跌82.24%;拓日新能、京運通、首航高科則是預告凈利潤變動中值分別為-66.72%、-80%、-136.82%。

業績分化原因何在?

從市值來看,截至2023年8月25日午盤,同比下跌較多的5家企業中,大全能源市值最高,為862億元。大全能源的主要產品為高純多晶硅,主要應用于光伏行業,處于光伏產業鏈的上游環節,多晶硅經過融化鑄錠或者拉晶切片后,可分別做成多晶硅片和單晶硅片,進而用于制造光伏電池。

關于歸母凈利潤業績“腰斬”的原因,大全能源在公告中表示,主要系報告期內受硅料市場新增產能陸續釋放影響多晶硅價格大幅下跌所致。

大全能源產品所處產業鏈摘要,數據來源:大全能源公告

截至2023年8月25日午盤,同比下跌較多的5家企業中,市值第二的為京運通,其總市值為114億元。關于歸母凈利潤業績暴跌的原因,京運通在公告中表示,2023 年第二季度,受行業變化、市場波動等因素影響,硅料、硅棒、硅片價格降幅較大,對公司凈利潤產生較大負面影響。

業績“冰火兩重天”的原因,似乎與這些企業在產業鏈中所處的位置有關。

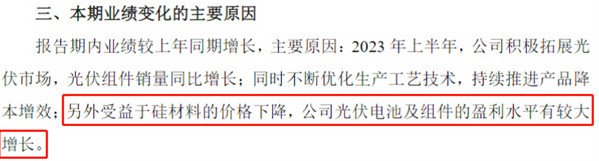

與之相對的是,業績暴增的企業中,部分企業直接談及上游價格下跌帶來利好。

歸母凈利潤預計同比增長1086%到1255%的億晶光電,其在公告中表示,業績增長的原因包括,受益于硅材料的價格下降,公司光伏電池及組件的盈利水平有較大增長。

億晶光電業績增長摘要,數據來源:億晶光電公告

歸母凈利潤扭虧為盈的愛康科技則在公告中表示,原因包括硅片、電池片等原材料市場價格回落,公司經營業績較去年同期大幅增長。

歸母凈利潤同比增長119.6%的愛旭股份在公告中表示,原因包括2023年隨著上游硅料產能的持續釋放,產業鏈價格下行,促進了全球光伏太陽能市場需求的快速增長。得益于生產成本的下降,公司上半年產銷量持續上升,產品結構不斷優化,經營業績較去年同期實現了較大幅度增長。

中國有色金屬工業協會硅業專家組副主任呂錦標對觀察者網表示,上半年硅料還是處于供不應求狀態,硅料價格只到6月份才跌落10萬元,上半年硅料硅片企業利潤都還比較高。另外在硅料價格下跌過程中,一季度組件價格沒有同步下跌,二季度開始也只是招標價格跌得比較深,一體化組件企業利潤可觀。利潤比較差的主要是單一硅片或單一組件企業,還有就是材料價格快速回落時庫存控制能力差的企業。

顯然,全產業鏈企業,更不容易受到單一環節的影響。

關于之后的2023年第三季度,呂錦標表示,三季度的情況是,由于硅料投產放量不及預期,整體市場擴張速度加快,硅料價格從6-7萬元低點回彈,龍頭硅料企業保有一定利潤,而組件招標價格繼續超跌,單一的組件企業,或高效電池組件占比不高的企業利潤承壓。

當然,也有企業把業績下跌的原因歸為其他,比如暴雨、資金、其他業務等。

比如,歸母凈利潤同比下降61.3%至72.13%的拓日新能,其在公告中表示,主要原因是公司光伏電站限電率較上年同期有所增長,另外由于凱翔20MW光伏電站去年遭受特大暴雨災害,報告期內處于陸續恢復發電的過程,導致公司光伏電站發電量及發電收益較上年同期有所下降。

又比如,虧損額擴大的ST中利在公告中表示,原因包括光伏業務受資金緊張的影響大幅度削減承接需要墊資的自營訂單,則以代加工業務為主,從而造成毛利貢獻比正常自營訂單大幅降低。

首航高科則表示,主要是報告期空冷業務由于執行周期長成本較高使其毛利率較低、同時信用減值損失增加較多,其次是政府補貼下降。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。