一邊隆基綠能的硅片價格在一月之內猛降32.8%,另一邊極電光能在0.72㎡(商用尺寸)鈣鈦礦量產組件上創造了17.18%的全面積效率。光伏上市公司的產品在質和價上的突破再度引發相關板塊大幅上漲。

光伏概念上周累計漲近3%,本周一,鈣鈦礦電池概念股微導納米漲停,寶馨科技、杰普特以及跨界涉足鈣鈦礦電池的皇氏集團,均漲幅明顯。

極電光能公布的效率數據已得到全球權威機構TUV-SUD的嚴格檢測認證,這是第三方機構檢測的商用尺寸鈣鈦礦組件全面積效率首次突破17%,有望推動鈣鈦礦電池商業化應用加快進程。

鈣鈦礦電池理論效率極限可達33%,遠高于第一代晶硅電池,具有低成本和易制備的優點,不少國家把鈣鈦礦放在能源經濟戰略中的重要地位(傳送門→歐美中日,謀鈣鈦礦商業化),能源公司們對于鈣鈦礦的布局和信心也在持續提升:天合光能高薪招聘鈣鈦礦研發應屆生;鈣鈦礦設備龍頭捷佳偉創擬發行可轉債募資9.61億元投建鈣鈦礦項目;日本豐田宣布與初創企業合作進軍鈣鈦礦。

鈣鈦礦成央企布局的新重點

“十四五”以來,多家央企開始進軍光伏制造業,并重點布局鈣鈦礦領域。中國華能集團早在2015年開始研發鈣鈦礦技術,三年后實驗室級小面積鈣鈦礦電池效率達到22.8%,2020年,華能新能源和華能清能院共同開展大面積鈣鈦礦電池中試研發項目,到2021年,華能鈣鈦礦中試產線全面貫通,實現首片大面積鈣鈦礦太陽能電池組件下線。

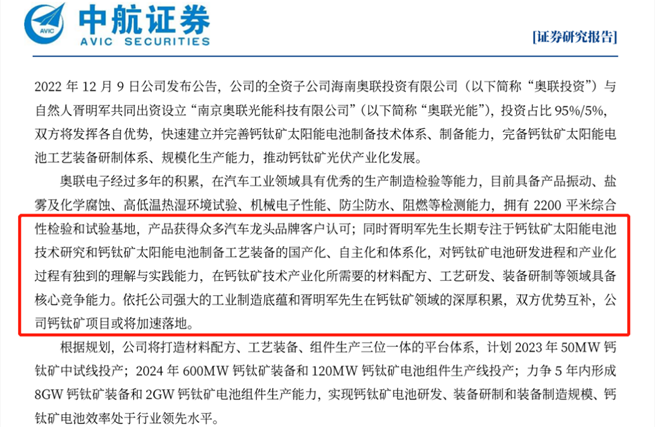

中國華能集團在進軍鈣鈦礦的路上,還經歷了一段小插曲:遭奧聯電子碰瓷,奧聯電子合作方胥明軍曾捏造有關華能清能院經歷,以顯示其在鈣鈦礦領域具備權威性,不過這也從側面印證了鈣鈦礦的火爆。

除了中國華能集團,中國電力科學研究院與中國能源建設集團有限公司也在去年11月宣布,將聯合鈣鈦礦企業眾能光電成立零碳院,專注于第三代光伏技術。中國華電集團旗下的華電重工業則在3月份的投資者關系活動會上表示,將基于鈣鈦礦等行業新技術應用,進入光伏制造環節,發展成為國內一流的光伏裝備提供商。

近日,中國核電還提出:2023年將重點加速鈣鈦礦太陽能電池產業化進程。

鈣鈦礦遇上晶硅

鈣鈦礦電池與晶硅電池相疊的過程,操作流程相對簡易,沒有太大的技術壁壘。目前,鈣鈦礦-晶硅電池疊層技術正受到不少光伏巨頭的青睞:

去年12月,天合光能小面積鈣鈦礦/晶體硅兩端疊層太陽能電池實驗室效率達到29.2%,實現5個月內近2%的快速提升;

今年5月,晶澳科技表示計劃從單節鈣鈦礦電池起步,未來會與異質結電池技術疊加做成疊層電池。同月,晶科能源稱2025年之后,會上TOPCon鈣鈦礦疊層電池;

6月14日,隆基綠能宣布,經歐洲太陽能測試機構ESTI權威認證,隆基綠能在商業級絨面CZ硅片上實現了晶硅-鈣鈦礦疊層電池33.5%的轉換效率;

6月25日,布局鈣鈦礦近十年的寶馨科技宣布,公司力爭在2025年實現量產210半片鈣鈦礦/異質結疊層電池,電池效率在基底異質結的基礎上提升率大于15%。

于此同時,鈣鈦礦設備商和專注于做鈣鈦礦單層電池或組件的企業也在加緊產品的研發與生產。例如:捷佳偉創HJT/TOPCon疊層鈣鈦礦領域的設備供應能力持續提升,已向十多家光伏頭部企業和行業新興企業及研究機構提供鈣鈦礦裝備及服務。

國泰君安研報顯示,協鑫光電、纖納光電、以及極電光能等企業已率先建成百兆瓦級產線,部分量產組件已經出貨,鈣鈦礦產業化初具雛形,預計2024年有望實現GW級產能。

在光伏領域,產能過剩是“相對概念”,對用戶而言,永遠需要效率更高、成本更低的產品,過剩的,是落后的產能。但在晶硅電池上,即使是0.1%的效率提升,都需要為之付出無數汗水和無數的創新,晶硅+鈣鈦礦疊層電池的出現與興起,則有望降低光伏企業們專攻晶硅電池這條單一的技術路徑的研發成本與難度。

▲鈣鈦礦電池原料成本低、工藝流程短、效率上限幾乎高出晶硅電池兩倍,在當前晶硅電池效率幾近觸及天花板的背景下,鈣鈦礦讓晶硅電池在效率方面獲得更多想象可能

實現效率33%仍有距離

第二代光伏電池技術(異質結+TOPCon等)的battle還如火如荼地進行著,鈣鈦礦電池技術就已經異軍突起,成為第三代電池技術中的一員。(傳送門→下一個萬億藍海市場:鈣鈦礦)

不過,實驗室效率畢竟和權威檢測得到的效率相差較大,鈣鈦礦一度徘徊在實驗室階段。鈣鈦礦走出過實驗室,只不過兩次:2015年日本送檢的鈣鈦礦電池效率達到15%;如今中國企業以17%再創新高。

其次,鈣鈦礦電池囿于面積尚小,難以與面積越做越大的晶硅電池相匹配。據浙商證券分析,目前阻礙鈣鈦礦電池技術產業化的主要問題是大尺寸制備等問題。

▲光伏電池大尺寸時代已經來臨,這兩年產業越來越多的采用210mm等大尺寸電池片,但在這方面鈣鈦礦還沒有相應的技術實現

最后,鈣鈦礦電池的盈利模式還沒有出現,缺少產業化數據。鈣鈦礦電池壽命太短是硬傷,0.3年的壽命較晶硅25年以上的壽命相差太遠,較短的壽命會大幅增加更換成本,讓其商業化成本優勢大打折扣。而至于環保問題,據浙商證券分析,鈣鈦礦較晶硅電池在環保方面差距不大,從含鉛量來看,鈣鈦礦含量較晶硅電池還要更低。

這些因素都制約鈣鈦礦電池的商業化進程。不得不承認,鈣鈦礦電池距離大規模產業化還有很長的路要走,提高效率的問題、壽命短的問題、以及大尺寸制備等問題都是鈣鈦礦商業化路上必須解決的問題,但目前來看,市場的關注似乎都聚焦在實驗室的轉換效率上,實驗室和權威機構轉化效率的每一次刷新,都將引發資本市場的一場狂歡。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。