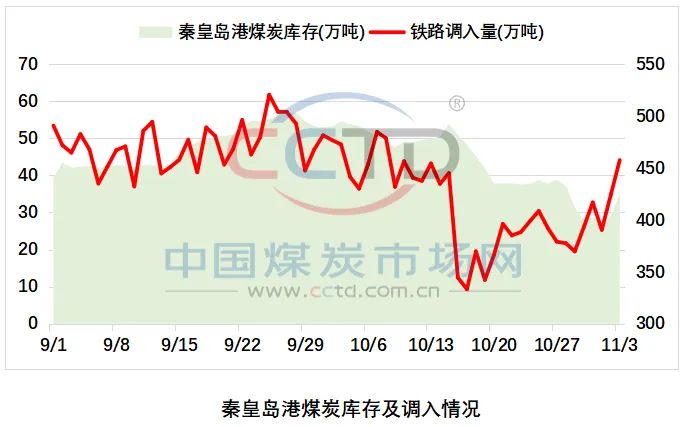

本周港口煤炭市場仍無起色,報價小幅下跌。消費淡季終端耗煤需求疲軟,依靠拉運長協煤基本可達到供耗平衡,多數電廠在目前的高煤價下暫緩采購市場煤。而非電終端受疫情防控、環保限產及行業利潤問題等因素限制,對高價煤采購需求也十分有限。同時,本周大秦線秋季檢修已經結束,煤炭鐵路運力逐漸恢復,近日秦皇島港調入量及庫存情況出現明顯改觀。截至11月3日,秦皇港煤炭鐵路調入量恢復至44.1萬噸,庫存回升至424.0萬噸。

● 后期來看:

一是港口供應逐漸改善,采購需求仍難有起色。隨著近期煤炭產量及運量持續好轉,港口庫存止跌小幅反彈。11月份仍處于煤炭消費淡季,沿海終端日耗回落至160-170萬噸左右,稍弱于去年同期,而存煤卻較去年同期偏高900萬噸左右。根據國家氣候中心預測,今年冬季,影響我國的冷空氣強度總體偏弱,全國大部分地區氣溫接近常年同期或偏高。再加上今年春節假期要早于往年,冬季煤炭消費旺季時間及強度均相對較弱,近期采購需求或難有起色。

二是政策調控持續壓制,供需矛盾穩步改善。隨著供暖季逐漸臨近,煤炭增產保供情況備受關注,政策保供力度也將不斷加碼。近日,發改委印發《2023年電煤中長期合同簽訂履約工作方案》,在合同簽訂范圍、簽訂要求、運力配置和履約監督上較之前的更明確、更合理也更具有執行力。

整體來看,11月份仍處于煤炭消費淡季,需求端預計仍將維持弱勢。而近期供給端干擾因素逐漸消退,煤炭供給穩步回升,供需基本面逐漸修復,煤炭價格下行壓力逐漸增加。