想象下這樣一個場景,你的新能源汽車在充電,不僅不收費,甚至用多少電還倒貼支付你。

對,當消費者用電時,他們經常還能倒賺錢……這樣的能源現象,確實真實發生在歐洲了。

隨著歐盟電力市場改革法案在今年早些時候的通過,個人也將有權簽訂固定價格合同和動態價格合同。

不少歐洲地區的電力零售商,正越來越多地推出了以實時批發價格向客戶收費的套餐。

總部位于挪威的電力零售商Tibber就是其中之一,目前已在北歐國家、德國和荷蘭以動態定價電力合同簽約了超過100萬戶家庭。

很多人為新能源車充電,賺到錢正好可以抵扣Tibber的服務費了。

一位熟悉歐洲能源市場的朋友說,這種模式“其實在免費為汽車充電。”

為什么會出現這樣神奇的現象?

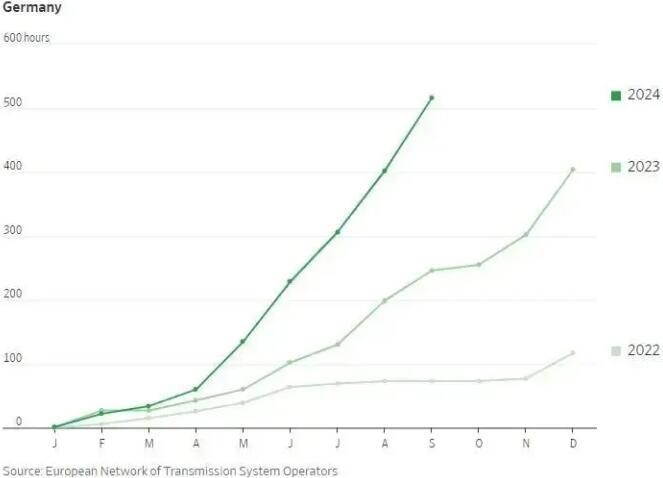

今年夏季以來,德國、荷蘭、西班牙、芬蘭、法國等歐洲國家電力價格頻頻跌至負數,負電價持續時長屢創新高。

“-20歐元/兆瓦時。”這是法國電力交易所最近再次出現超低負電價。

在大多數人眼中,電力始終是“付費”的商品。然而,隨著全球新能源分布網絡的擴張和電力市場的變革,這一傳統觀念正在被顛覆。現在,不僅電力可以用實時批發價格購買,甚至有時候,電力公司還會“倒貼錢”給你。

一個越來越市場化的分布式能源網絡正在重新構建。

電網亟待轉型

在全球范圍內,大多數人眼下都依然支付著固定電價,每度電的費用在一天內是恒定的。這個價格由電力公司設定,通常每周、每月甚至數年才會更改一次。

隨著可再生能源占比持續擴大,電網穩定性受到越來越大挑戰。

而傳統電廠的靈活性改造受到了物理極限(最低運行門檻出力一般在20%~40%之間)和電廠壽命的限制。

傳統電廠在調峰靈活性方面的潛力已經基本耗盡,僅靠技術手段可能難以完全解決電網穩定性問題。此外,熱電聯產政策的調整也不夠及時,政府需要繼續調整可再生能源政策。

分布式能源能源重構和電力改革改造被認為是解決負調峰和負電價問題的有效措施。

以德國為例2023年,德國可再生能源發電占總電網負荷的55%,其中風電和光伏占43%。相比2022年,可再生能源發電總量增長了8%,而傳統能源發電量減少了24%。

從中國的電力結構來看,煤電仍然占據主導地位,而可再生能源的增長勢頭強勁,已超過美國和法國。

在水電領域中,抽水蓄能電站的比例約占6%。這意味著有70%的電廠需要進行靈活性改造,因此控制電價成為一項艱巨的任務。

這是我國儲能領域能如此快速增長的核心原因。

獨立儲能電站與發電設備切割,投資主體地位清晰,產權與收益也相應明確,主要能提供能量、調峰、調頻、調壓和備用等服務。

而隨著綠電和儲能高速增長,一個高效循環的綠電能源交易市場配套,也到了不得不跟上的時候。

前段時間,馬斯克從美國新能源公司Intersect Power拿下超30億美元的大單。

特斯拉將為這家公司提供電池儲能系統,存儲規模達15.3GWh。

在特斯拉、SpaceX之后,馬斯克又一次把自己他吹的牛,快要變成現實了。

這個牛就是:讓全世界用上免費的電。

這背后,就是算的未來全球能源變革下遠期交易紅利的賬。

早在2021年9月,中國的綠電交易市場就正式啟動了。綠電交易屬于電力中長期交易,是在現有中長期電力交易框架下設立的獨立交易品種。

2021-2023年,全國綠電交易成交電量分別為87億、181億、697億千瓦時,年均增長283%。

據中國電力企業聯合會數據顯示,2024年前5個月,全國綠電、綠色電力證書交易總量達1871億千瓦時,其中1481億千瓦時來自綠電交易,同比增長254%。

然而,我國電力市場現貨交易仍然有待深化,市場化機制尚未理順,電作為一種商品自由流通仍是理想場景,儲能交易也面臨著諸多痛點、堵點。

一方面,強配儲能之下,新型儲能裝機容量爆發式增長;另一方面,許多大儲電站變成沉沒成本,建而不用,調用率極低,尚未經受市場的考驗。

綠電市場亟需從原本的“政策驅動”走向“需求驅動”的發展階段,而推廣以聚合分布式資源參與綠電市場為典型的“綠電聚合”模式,正在成為破解上述難題的有效路徑。

率先吃螃蟹

2024年以來,國內多地綠電交易迎來新規則,開始允許以聚合商形式參加綠電交易,“綠電聚合”模式頻頻出圈。

今年5月,浙江電力交易中心發布《2024年浙江省綠電綠證市場化交易工作細則(試行修訂版)》,省內分布式光伏、分散式風能發電項目可通過聚合形式參與綠電交易。

9月14日晚,北京電力交易中心公開印發《北京電力交易中心綠色電力交易實施細則(2024年修訂稿)》,新增“分布式發電主體以聚合形式由聚合商代理參與綠電交易”的相關內容。

9月18日,江蘇省電力交易中心發布了《關于開展江蘇分布式新能源聚合參與省內綠電市場交易試點入市相關工作的通知》。

簡單來說,經政府主管、監管部門同意,江蘇交易中心將于2024年9月20日啟動聚合商注冊、分布式能源聚合試點業務。

一系列的試點發布后,一位新能源資深投資人和我說:

“本來以為未來5年才來分布式電力交易市場,結果今年就開始了。”

據了解,今年迎峰度夏期間,江蘇省最高用電負荷達1.45億千瓦。

與此同時,江蘇省面臨著電力供應內外交困的局面:一方面,省內電力供應新增能力嚴重不足,另一方面,全國尤其是華東區域電力供應總體偏緊,外援無門,導致該省迎峰度夏高峰時段存在至少600萬千瓦左右供應缺口。

而儲能電站為江蘇迎峰度夏保供發揮了重要的作用,在保供中也取得了良好的經濟效益。

某種程度,江蘇是率先嘗到儲能和電力改革紅利的省份。

“江蘇省歷來是我國電力改革排頭兵,也是獨立儲能政策支持力度最大的省份。”江蘇資深儲能人士這么和我說。

其實早在19年,江蘇能監辦就發布《江蘇省分布式發電市場化交易規則(試行)》

所謂分布式發電市場化交易是指同一交易片區內分布式發電項目單位(含個人,以下同)與配電網內就近電力用戶進行的電力交易。

在剛剛過去的夏天,江蘇作為全國電力改革的排頭兵,效果不錯,而一條儲能保供,綠電聚合交易的道路,已經在江蘇慢慢初見雛形。

遠大未來

就在江蘇試點開始6天后,9月24日,國家能源局印發《電力市場注冊基本規則》,明確了電力用戶、新型儲能企業、虛擬電廠、分布式電源等經營主體的基本條件。

其中,在電力用戶中要求工商業用戶原則上全部直接參與電力市場交易,暫未直接參與市場交易的工商業用戶按規定由電網企業代理購電。

一個多年電力從業者朋友告訴,也許隨著綠電時代,一個全國統一電力市場能真正到來。

而對于每一個堅持在新能源和儲能從業者來說,一個萬億級電力市場的加速到來,有了更多堅持的動力和勇氣。

暖東云轉載其他網站內容,處于傳遞更多信息而非盈利目的,同時并不代表、贊成其觀點或證實其描述,內容僅供參考。

版權歸原作者所有,若有侵權,請聯系我們刪除。